4月20日讯 我国高度重视对名优中成药的保护,1993年起实行中药品种保护制度,随着时间流逝,早期被纳入保护的品种逐渐面临到期的局面,截至目前,仍在保护期内的中药保护品种仅剩108个(按产品名+企业统计),其中93个为独家产品,2019年在中国公立医疗机构终端以及中国城市实体药店终端合计销售超过200亿元。2020年疫情重创了全球经济,这些独家中药保护品种在各终端的情况又是如何呢?集采常态化之下,中药保护品种的命运又将如何?

93个独家品种分布在13个大类,云南白药、片仔癀抢占最高级

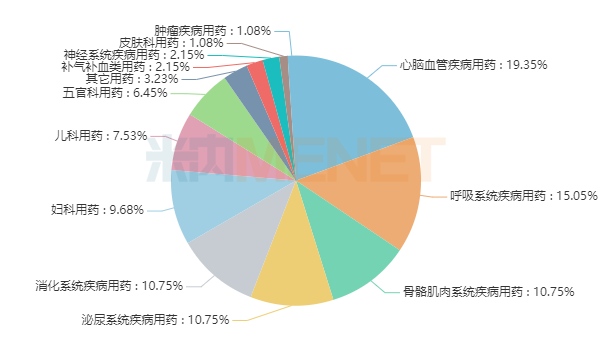

图1:93个独家中药保护品种涉及的大类情况

来源:米内网数据整理

截至目前仍在保护期内的中药保护品种有108个,其中独家占93个,分布在13个大类。心脑血管疾病用药的独家品种最多,达到18个,此外还有7个非独家品种也在保护期内,合计共有25个中药保护品种仍在保护期内,保护级别均为2级。

表1:目前仍在保护期内的1级保护品种情况

来源:米内网中国中药保护品种目录数据库

一级是最高级的保护,涉及处方组成、工艺制法等信息不得公开,向国外转让中药一级保护品种的处方组成、工艺制法也应当按照国家有关保密规定办理。目前仍在保护期内的一级保护品种有3个,包括了云南白药集团的云南白药胶囊和云南白药(散剂),以及漳州片仔癀药业的片仔癀(锭剂)。

云南白药与片仔癀都以拥有一级中药保护品种作为公司的最大卖点,两家中药企业一直在业绩、市值上的较量也成为了业界热议的话题。从公司规模来看,云南白药营收在300亿元以上,净利润达50亿元,在中药龙头梯队中占有一席之地;而片仔癀最近几年业绩不断提升,市值也曾一度冲上了2000亿元,稳稳拿下了“中药股一哥”地位。

表2:两家中药龙头2020年业绩与市值情况

来源:上市公司年报、快报

注:市值数据截至发稿日中午收盘

片仔癀被称为药中“奢侈品”,主要原料包括麝香、牛黄、三七、蛇胆等,均为稀有药材,主攻零售市场;而云南白药则走国民级“神药”路线,主要原料有田七、冰片、散瘀草、白牛胆、穿山龙、淮山药、苦良姜、老鹳草、酒精等,较为亲民,胶囊主攻医疗机构终端,散剂主攻零售市场。

近年来不断推陈出新的医改政策持续影响了医疗机构终端的药品销售,而处方外流、网售处方药等新政则推动着零售市场的扩容,两大中药龙头的市场布局也在不断调整。

云南白药在最新一期投资者调研会议中提到,公司将加快推进云南白药散剂和云南白药胶囊等老产品二次开发和安全性再评价工作,近期部分重点医院云南白药胶囊用量显著增长,接下来将持续推进开展公益项目品牌活动,为进军伤科领域铺垫路径。

片仔癀则从2015年开始通过开设体验店的形式全国铺设渠道,体验店达到“渠道扩张+品牌宣传”双重作用。随着体验店数量全国拓展,体验店渠道收入占比逐年提升,截至2019年体验店渠道占比已经超过30%。

医疗终端20个品种半年卖过亿,脑心通胶囊夺魁

表3:2020H1销售额过亿的独家中药保护品种

来源:米内网中国中药保护品种目录数据库

米内网数据显示,2020年上半年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,脑心通胶囊的销售额超过12亿元,同比增长2.89%,在脑血管疾病用药内服产品TOP10中,脑心通胶囊一直以超过18%的市场份额稳坐榜首位置。

图2:脑心通胶囊的季度销售情况

来源:米内网中国公立医疗机构终端竞争格局

2020年一季度受疫情影响,医院终端的患者就诊频次减少,脑心通胶囊的销售额同比下滑4%左右,二季度疫情受控,销售额同比增长9%以上,步长在2020年三季报中提到公司营业收入与净利润均有正增长,预计拳头产品脑心通胶囊也能保持增长态势。

除了脑心通胶囊外还有10个独家产品2020上半年呈现正增长的态势,同属脑血管疾病用药的天丹通络胶囊销售额增速也十分亮眼,销售额超过2亿元,增长率接近30%。

三个外用品种复方黄柏液涂剂、通络祛痛膏、麝香追风止痛膏2020上半年增速分别为27.11%、6.56%、15.19%,在外用中成药总体规模下滑7.75%的态势下,三大独家中药保护品种显现出了较强的市场潜力。

零售市场片仔癀一骑绝尘,丽珠暴涨近六成

表4:2020E销售额过亿的独家中药保护品种

来源:米内网中国城市实体药店药店竞争格局

在中国城市实体药店终端,2020年预计销售额过亿的独家中药保护品种有9个,脑心通胶囊、黄葵胶囊、通络祛痛膏、四磨汤口服液同样榜上有名,这4个品种在医疗机构终端以及零售市场均有着强大的市场潜力,值得持续关注。

图3:片仔癀的年度销售情况(单位:万元)

来源:米内网中国城市实体药店竞争格局

2020年预计片仔癀在中国城市实体药店终端的销售额超过8亿元,该独家中药保护品种一直以来稳坐肝炎用药TOP1产品宝座,市场份额从2015年的28.26%一路上涨,2020年预计达41.88%,可谓一骑绝尘,独领风骚。

图4:抗病毒颗粒的年度销售情况(单位:万元)

来源:米内网中国城市实体药店竞争格局

丽珠集团子公司四川光大制药的抗病毒颗粒为2级中药保护品种,2020年预计在中国城市实体药店终端感冒用药产品TOP10中排名第九,销售额突破2亿元。丽珠在2020年年报中提到,公司营销团队积极部署应对疫情带来的影响,推进了抗病毒颗粒等重点中药品种进入新冠肺炎诊疗相关指南,并组织多项线上学术推广活动,推进线上线下精准营销,连锁药店等终端的产品覆盖持续扩大,抗病毒颗粒销售持续增长。

第五批国采开始报量,中成药暂未涉及

日前,业界流传一份关于报送第五批国家组织药品集中采购品种范围相关采购数据的通知,根据报量目录,本次共涉及60个品种,多达207个品规,是迄今为止规模最大、产品数量最多的一次国采,有业内人士预测,影响终端的市场规模或将超过500亿元。从第五批集采的目录来看,业内持续关注的胰岛素、生物类似药和中成药依然未涉及,让很多企业暂时放下了悬着的心。

关于中成药集采这个热门话题,在今年两会上也受到了不少药企大佬的关注。晨光生物董事长卢庆国认为,对中成药实行集中带量采购招标,可以有效推动中药企业规模化生产经营,降低中成药用药成本,使中药企业在注重管理和技术进步的同时得到健康发展,进而促进中医药行业的健康发展。而科学开展中成药集中带量采购则是康缘药业董事长肖伟重点关注的议题,他提到为了避免出现无视质量、恶意竞价的劣质产品充斥市场,让老百姓真正用上放心药,建议在集中采购过程中,研究制定科学的药品成本价格评估体系,设定合理的集采比价的价格底线,保证中成药的产品品质。

目前国家集采已经过了四批五轮,在行业内已形成了一套稳妥的机制,国内药企已适应“以价换量”的游戏规则,患者群体也得到了实惠,行业生态正向着更积极更健康的态势发展。作为中国瑰宝的中成药,在逐渐壮大的市场中,也急需一场优胜劣汰的战略调整。大方向已成定局,小细节静待官宣,目前中药企业对于中成药专项集采的细则更为关注,科学定价、保证质量是共识,对于中药保护品种、获得国家级荣誉等标签的中成药,会否在评估上有所体现,也值得进一步关注。

来源:米内网数据库